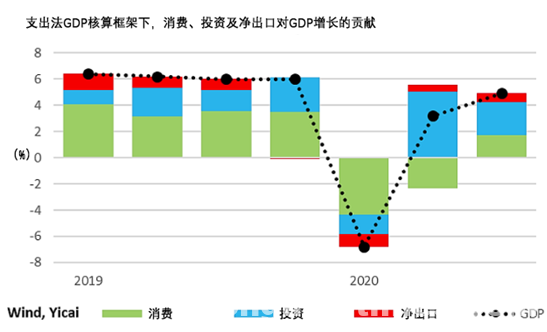

图1 消费、投资及净出口对GDP增长的贡献

中国国家统计局10月19日公布了今年三季度国内生产总值(GDP)同比增长4.9%,较二季度的3.2%明显改善,但这一增速仍较去年同期低了一个多百分点。

图1概括了当前中国经济喜忧参半的状态,其中消费表现是理解今年经济发展的关键。三季度消费对GDP增长的贡献为1.7个百分点。鉴于前两个季度,消费一直是经济增长的一大拖累,因此,这一转变意味着复苏正变得更加可持续。然而,三季度消费的贡献仅为2019年的一半,这解释了为何当季经济增速仍然低于去年同期。

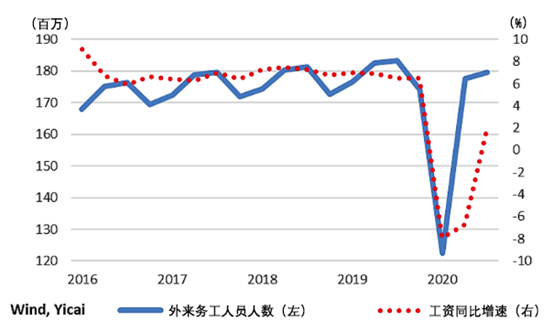

要解读消费行为,我们需要了解中国劳动力市场正在发生什么变化。首先来看外来务工人员的情况。这个群体很重要,因为他们对经济状况的变化非常敏感。经济不景气时,他们往往是第一批被解雇的,而经济繁荣时又是最先被雇佣的。

从图2可以看出,在经历了一季度30%的同比下降后,外来务工人员数量已经大体恢复。三季度,外来务工人员数量比去年同期下降了1%。近年来,流动人口的数量以每年约1%的速度增长,因此“外来务工人员缺口”约为2%。

外来务工人员需求疲弱体现在工资增长变缓上。三季度,外来务工人员工资同比增长2%,相比2016至2019年期间6%至7%的增速已大幅降低。外来务工人员减少、工资增长变缓是影响消费的因素之一。

图2 外来务工人员数量

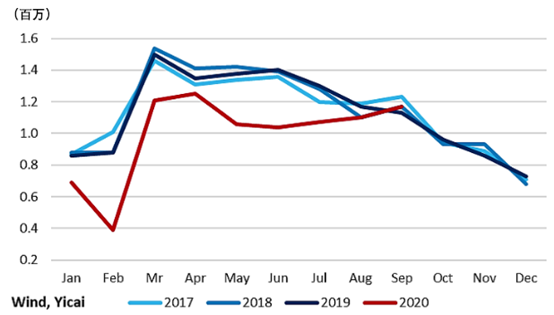

接下来我们看一下正规的城市劳动力市场。今年截止到目前为止,新增就业机会接近九百万,完成了中央政府在5月份全国人民代表大会期间定下的目标。但是,前9个月新增就业数量比往年下降了大约20%,这表明在正规的城市劳动力市场也存在很大的缺口。

新增就业月度情况如图3所示,可以看出最糟糕的时间已经过去。9月份新增就业已经达到了往年的水平。如果目前经济发展态势能保持住的话,四季度的新增就业就能超过往年水平,从而缩小劳动力市场缺口,支持消费。

图3 城市劳动力市场新增就业数

从数据上来看,劳动力市场已经从一季度的打击中有所恢复,但是尚未恢复到正常水平。劳动力市场的发展对个人收入和支出产生了重大影响。

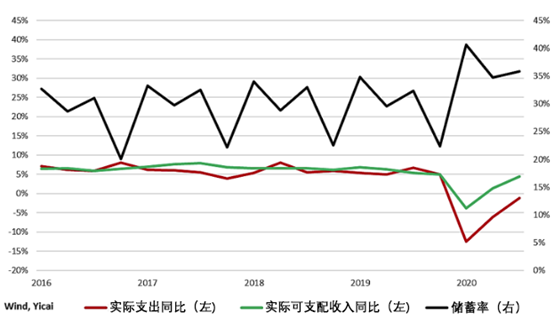

既然劳动力市场存在很大缺口,三季度的实际收入增长仍然低迷就不足为奇了。如图4所示,经通胀调整后的三季度国民人均可支配收入同比增长4.4%(一季度收入下降接近4%),而2016至2019年期间增速为6.5%。

图4 人均收入、支出、存款变动趋势

图4表明通常情况下实际支出和实际收入的变化轨迹是一致的,但这两项数据的变化幅度自今年开始出现显著不同。实际人均支出三季度同比下降1%,虽然跌幅比一季度的13%有所减小,但仍与我们在2016至2019年间所见的6%的涨幅相去甚远。

个人消费支出在今年遭受到了双重打击。首先是低于整体趋势水平的收入增长速度;其次是前所未有的对于经济复苏的不确定性使得家庭在消费方面变得更加谨慎,促使他们增加储蓄。图4显示今年的平均储蓄率为37%,这比2016至2019这三年中前9个月的平均储蓄率高了5个百分点。

考虑到劳动市场目前的情况,个人消费的疲软是相当明显的。问题在于,鉴于实际人均支出的缩水,消费该如何对三季度的增长做出积极的贡献。

这一答案可能在于“消费”的定义。中国的统计学家将当前的家庭支出和政府支出都归入“消费”的范畴。去年,家庭消费占总消费的70%,而政府支出占剩余的30%。

三季度的财政收支账目数据显示,政府支出同比增长7%,而该支出在二季度为同比下降6%。在国民经济核算的基础上,这些支出中约有70%被视作消费。因此,政府支出很可能在一定程度上抵消了家庭支出的不足。

面对三季度国民经济核算,每个人都在思考四季度会怎么样?到目前为止,我们掌握的信息指向相反的方向。

国家统计局报告称,十一国庆节黄金周消费并不特别强劲。旅游只达到去年水平的80%,而零售和餐饮支出仅名义上增长了5%。

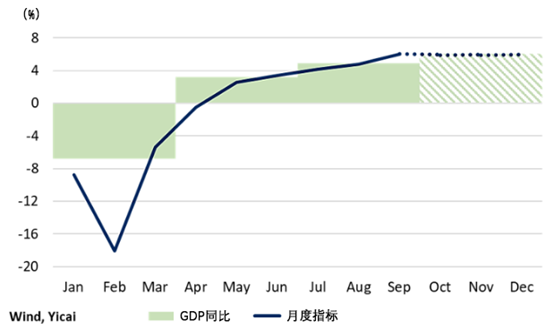

但是,由于工业增加值的强劲增长,所以我们月度指标衡量的经济活动在9月份大幅加速(图5),并将在年内维持在该水平。这将使四季度的增长率达到6%。

图5 GDP和月度指标同比增速

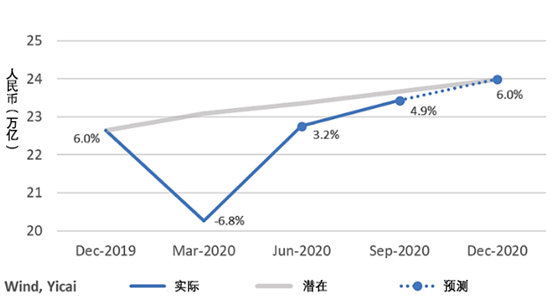

基于以上预测趋势,我们预期经济将在四季度完成复苏。潜在产出(处于满负荷状态的经济产出)与实际产出之间的差异将从三季度的1%缩小到年底的0(图6),全年GDP增长率为1.9%。国际货币基金组织和人民银行行长易纲均暗示,今年的经济增长将在2%左右,这与许多人的预测一致。

图6 季节性调整后的实际GDP (季度同比增长)

来源: 第一财经研究院”微信公众号